Estrategista-chefe do BullMark Financial Group, Renan Silva sustenta que recessão, desemprego em alta e inflação em queda diante da economia fraca abririam espaço para o Copom ser mais arrojado. Mas a turbulência no poder ameaça o andamento da reforma da Previdência, que o mercado liga com melhor equilíbrio fiscal do país no médio e longo prazos. Isso obrigaria o BC a ser mais cauteloso. Essa incerteza, lista Silva, afeta indicadores como o risco-país, taxas de juros futuros e a possibilidade de saída forte de capital do país. Mas, por enquanto, dar algum fôlego à atividade, baixando o custo do crédito para consumo e investimentos, parece ser prioridade no balanço de variáveis levadas em consideração pelo colegiado.

– A economia está tão combalida que afeta tudo, inclusive arrecadação do governo. Então, ainda há espaço (para seguir cortando o juro), apesar do risco político. Senão, a economia trava de novo – diz Silva, que antes esperava corte de 1,25 ponto percentual e, agora, aguarda um ponto, ao mesmo tempo em que revisou a Selic para o final do ano, de 8% para um intervalo entre 9% e 9,5%.

Vicente Koki, analista-chefe da Diamond Mountain Capital, vai na mesma linha, mas já esperava corte de um ponto percentual antes do recrudescimento da crise em torno do Planalto. A desestruturação da economia, diz Koki, neste momento parece mais importante do que o equilíbrio de longo prazo prometido pelas mudanças nas regras para a aposentadoria.

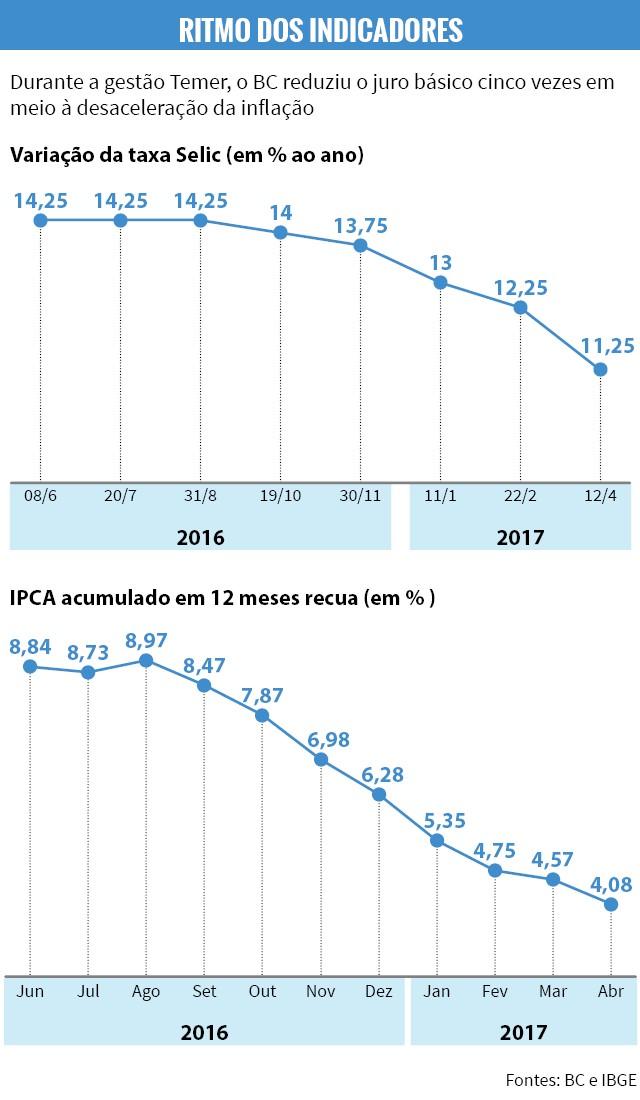

Projeção de Selic ainda a 8,5% no fim deste ano

Inflação sob controle com safra recorde, redução do preço da gasolina e bandeira verde nas tarifas de energia a partir de junho, cita o economista, contribuem para a decisão. O consenso do mercado, manifestado por meio do boletim Focus, do BC, ainda indica que o Produto Interno Bruto deve subir apenas 0,49% este ano, enquanto o IPCA, inflação oficial do país, chegaria em dezembro a 3,95%.

– A economia está tão enfraquecida que é necessária a manutenção do ciclo de corte de taxa de juro, apesar da complexidade da questão política – afirma Koki, que não vê chances de as reformas prosseguirem com Temer sentado na cadeira da Presidência.

A despeito do terremoto político, o consenso do mercado manifestado no boletim Focus ainda indica que a Selic encerra 2017 em 8,5%. É a previsão do economista Rafael Gonçalves Cardoso, da Daycoval Investimentos, que também espera corte de um ponto percentual hoje. Cardoso observa que o Copom vinha listando quatro fatores que poderiam influenciar a decisão: inflação, atividade, panorama externo e cenário fiscal.

A atividade segue fraca, mas o grosso da desinflação já passou, diz o economista, que espera recuo mais lento dos preços nos próximos meses. No cenário externo, os preços do minério de ferro vinham compensando incertezas geradas por controvérsias envolvendo o presidente dos EUA, Donald Trump, mas as cotações do segundo produto mais exportado pelo Brasil caíram desde a última reunião do Copom, aponta Cardoso. Para completar, sob Temer, a reforma da Previdência fica mais difícil, diz, o que formaria o caldo para o BC ser mais cauteloso do que se esperava há duas semanas.

O diretor da Ativa Investimentos, Arnaldo Curvello, lembra que, como o BC vinha dando grande peso ao cenário fiscal, dúvidas em relação à Previdência ligadas à crise política forçaram a recalibragem das previsões, para um ponto percentual de corte.

Possibilidade de recado duro do Copom

Apesar de os analistas não esperarem mudança drástica nesta quarta-feira na postura do Copom devido à crise política, uma elevação ainda maior do nível de tensão teria o potencial de afetar o ciclo de corte de juro.

O economista Rafael Gonçalves Cardoso, da Daycoval Investimentos, avalia que, ao mesmo tempo em que a Selic deverá ser cortada em um ponto percentual, o Copom pode dar um recado duro. Ou seja, avisar que vai diferenciar os fatores de curto prazo dos que têm impacto ao longo dos próximos anos.

– Pode dizer que, sem a aprovação das reformas, o juro básico pode voltar a subir antes (do projetado). Com as reformas, era possível que a Selic ficasse em torno de 8,5% até 2020. Sem elas, não – entende Cardoso.

O dólar no atual patamar, no intervalo entre R$ 3,10 e R$ 3,25, também não teria a força de fazer o BC abortar o ciclo de corte de juro, afirma. Mas deterioração ainda maior do quadro político, com a possibilidade de a moeda americana se aproximar mais dos R$ 4, muda o cenário.

– Se houver uma ruptura política que leve a aprovação da reforma da Previdência ser abandonada, temos risco considerável de o ciclo ser interrompido – avalia Arnaldo Curvello, diretor da Ativa Investimentos, que, entretanto, vê a possibilidade de a tramitação continuar mesmo com a saída de Temer, por entender que o Congresso compreendeu que essa também é uma tarefa do Legislativo, e não apenas do Executivo.

O estrategista-chefe do BullMark Financial Group, Renan Silva, acrescenta outro fator de incerteza. Um novo rebaixamento de nota do Brasil poderia ter forte impacto no câmbio. As duas principais agências de classificação de risco acenaram com essa possibilidade na semana passada. A Moody´s piorou a perspectiva para o país, de estável para negativa, apenas dois meses depois de ter melhorado a visão sobre o Brasil. O mesmo fez a Standard & Poor's (S&P), que também colocou a nota de risco soberano do país em observação negativa.