Últimas

Notícias

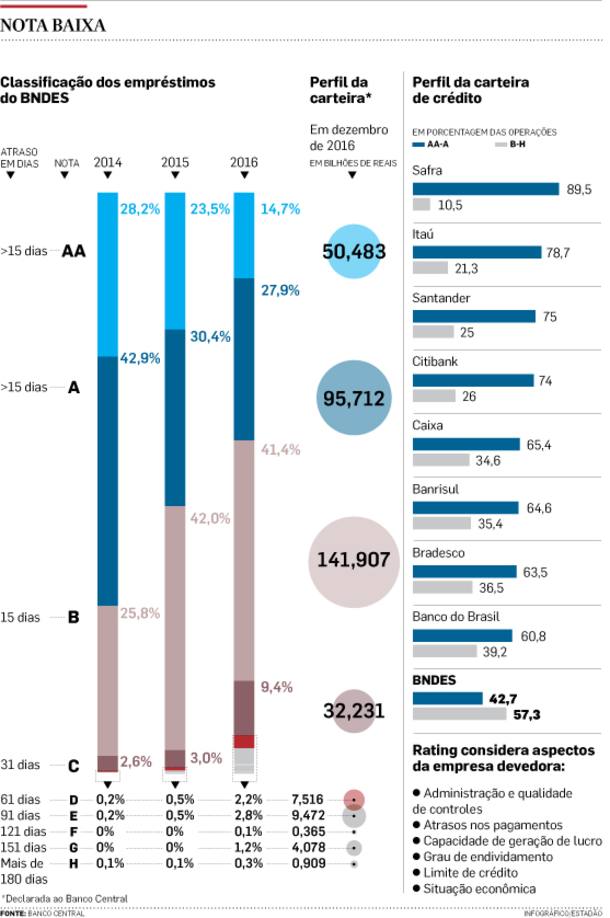

Crédito com mais risco cresce na carteira do BNDES

Para o banco de fomento, deterioração da qualidade das operações em um cenário de recessão como o atual é movimento ‘previsível’

Fonte: ESTADÃO - 10/04/2017 às 11h04BRASÍLIA - A crise econômica e a Lava Jato provocaram uma deterioração da carteira de crédito do BNDES nos últimos dois anos. Em 2014, 71% das operações financeiras do banco eram classificadas com nota “AA” ou “A”, que significam um risco muito pequeno de calote. No ano passado, esse número caiu para 42%. Entre 2015 e 2016, as provisões para risco de crédito do banco subiram 524%, de R$ 1,468 bilhão para R$ 9,156 bilhões.

A reavaliação da carteira foi feita após o banco verificar um aumento nos atrasos de pagamentos, principalmente depois da deflagração da Lava Jato, em 2014. No fim de 2016, quase 60% dos financiamentos, ou R$ 196,4 bilhões, tinham notas entre “B” e “H” – o que significa atrasos entre 15 dias a mais de 180 dias. Dois anos antes, essa fatia era de 30%.

Nos grandes bancos comerciais, privados ou estatais, essa relação é bem diferente. Entre os maiores nomes do setor, o Safra tem a melhor composição com 89,5% das operações “AA” e “A” e apenas 10,5% com B ou pior. Itaú e Santander têm mais de 70% das transações com as melhores notas, enquanto Caixa, Bradesco e Banco do Brasil operam na casa de 60% do crédito em “AA” e “A”, segundo dados declarados ao Banco Central.

O professor de finanças do Insper, Ricardo José de Almeida, diz que a deterioração da carteira do BNDES é esperada em um momento como o atual. “Alguns dos setores com grande exposição têm reduzida margem de lucro. Diante da recessão, é muito fácil cair no prejuízo, e o caixa aperta”, diz.

Almeida nota que, nessas situações, empresas passam a priorizar pagamentos. Nessa estratégia, financiamentos de bancos públicos e impostos costumam ir para o fim da lista de prioridades. “A cobrança de uma instituição como o BNDES é muito diferente da feita pelos bancos comerciais, que costumam ser implacáveis”, diz. O professor explica que uma cobrança feita por um banco público ou pela Receita Federal gera menos risco ao patrimônio do que os débitos com empregados ou fornecedores, por exemplo.

Conjuntura. Para o BNDES, a deterioração da qualidade das operações de crédito em um momento de recessão é “previsível” e não chega a causar surpresa. O banco, que financia investimentos de longo prazo, reconhece que houve “moderada queda da qualidade de classificação da carteira” e argumenta que o fenômeno reflete “a conjuntura da economia”. A instituição argumenta ainda que “são considerados satisfatórios” créditos com nota entre “AA” e “C”.

“No cenário de recessão econômica, é previsível a deterioração da situação financeira das empresas provocada por fatores como a queda do faturamento e margens de lucro ou o aumento da relação entre endividamento e geração de caixa”, afirma a direção do banco, em nota enviada ao Estado. “A carteira do BNDES, por seu tamanho e abrangência, reflete a conjuntura da economia como um todo.”

A instituição explica que o ajuste e a reclassificação dos empréstimos são feitos permanentemente. Nesse processo, a inadimplência não é o único motivo que determina a nota de cada operação. “Esse rating é resultado da aplicação de vários critérios de uma metodologia que leva em consideração não apenas a adimplência, mas a avaliação acerca da saúde financeira da empresa tomadora e sua capacidade de pagamento”, explica.

O BNDES lembra que há situações em que o cliente cumpre os compromissos financeiros em dia, mas acaba tendo a classificação alterada para patamares entre “C” e “H” por outros motivos. A instituição ressalta ainda que, pelos critérios internos, “uma empresa com rating ‘C’ continua habilitada a receber crédito do BNDES”. O Banco Central também faz a ressalva de que um empréstimo só é denominado em “atraso” quando o pagamento está vencido há mais de 60 dias. Ou seja, a partir da nota “D”.

A instituição diz que prefere explorar todas as possibilidades de negociação antes de executar as garantias dos clientes. “Como um banco de desenvolvimento, o BNDES tem como principal objetivo viabilizar os projetos apoiados”, justifica.

Inadimplência. Sem citar nenhuma instituição financeira específica, o Banco Central (BC) previu na semana passada que o calote e as operações de crédito problemáticas devem continuar crescendo entre as grandes empresas ao longo deste ano.

Essa tendência vai na contramão da estabilização que começa a ser vista nos índices de inadimplência nas famílias e nas pequenas e médias empresas.

“Entende-se que tanto a inadimplência quanto a carteira de ativos problemáticos, em especial das grandes empresas, devem continuar crescendo nos próximos meses”, citou o BC no Relatório de Estabilidade Financeira divulgado na última segunda-feira.

Nesse documento, o BC argumenta que prevê piora diante da “própria percepção de risco das instituições financeiras referente às pessoas jurídicas, bem como pelo estoque de operações com empresas em dificuldade financeira”.

O relatório lembra que o volume de pedidos de recuperação judicial atingiu recorde histórico no ano passado. Quando aprovado, esse processo suspende o pagamento de todas as dívidas até que um plano de reestruturação seja apresentado e aprovado.

Ao apresentar o documento na semana passada, o diretor de fiscalização do BC, Anthero Meirelles, explicou que a inadimplência e os ativos problemáticos dos bancos “são muito impactados por eventos específicos”.

O diretor deu como exemplos o impacto da operação Lava Jato, da Polícia Federal, e grandes processos de recuperação judicial, como os das empresas Sete Brasil e Oi.

“Esses riscos já estão na conta dos bancos e podem ou não continuar se materializando. Isso depende do cenário de cada empresa”, disse Meirelles, sem dar detalhes.

Ao minimizar o risco existente, o diretor do BC reforçou a ideia de que esses problemas já foram mapeados pelo sistema bancário. Por isso, ressaltou ele, um eventual aumento dos créditos problemáticos “não vai atrasar eventual retomada do crédito”.

Meirelles afirmou ainda que, “na nossa visão, os principais riscos já se materializaram e foram absorvidos pelas provisões adicionais formadas”.

Compartilhar no