Clipping

Copom corta Selic em 0,75 ponto, para 3% ao ano

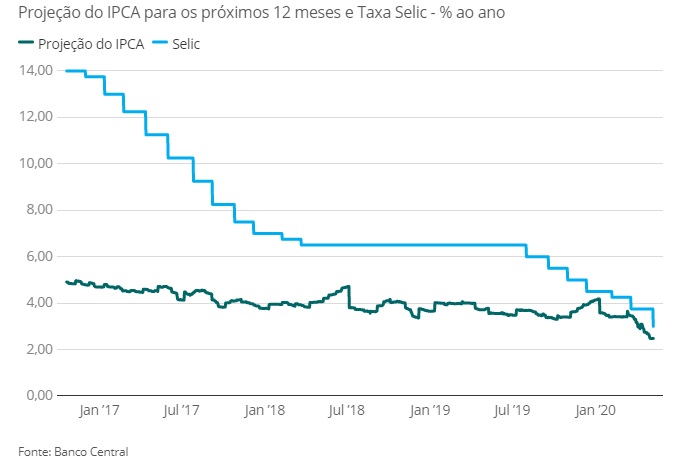

O Comitê de Política Monetária (Copom) do Banco Central (BC) do Brasil cortou a meta para os juros básicos (Selic) em mais 0,75 ponto nesta quarta-feira (6), para 3% ao ano.

A nova taxa de referência da economia brasileira passa a valer nesta quinta (7) e ficará em vigor por pelo menos seis semanas, quando os diretores da autoridade monetária voltarão a se reunir. Este é o nível mais baixo alcançado pela política de juros nacional desde 1999, quando o Brasil passou a adotar o Regime de Metas de Inflação.

Desde julho de 2019, quando a Selic estava em 6,5% ao ano e teve início o ciclo atual de reduções, os juros básicos vêm renovando o piso histórico, reunião a reunião.

No comunicado, a autoridade monetária escreve que "a pandemia da Covid-19 está provocando uma desaceleração significativa do crescimento global, queda nos preços das commodities e aumento da volatilidade nos preços de ativos".

Para a próxima reunião, o Copom diz considerar a possibilidade de um novo corte de mesma magnitude, que encerraria o ciclo atual de ajustes com a Selic nos 2,25% ao ano. Dois membros do grupo defenderam que a dose completa do ajuste fosse feita desde já.

Esse novo corte, no entanto, está condicionado "ao cenário fiscal e à conjuntura econômica".

Repetindo comunicados recentes, os membros do Copom avisam que seguem monitorando com atenção forças opostas agindo sobre a inflação.

No campo inflacionário, "políticas fiscais de resposta à pandemia" podem piorar as contas públicas, podendo "gerar uma trajetória para a inflação acima do projetado no horizonte relevante para a política monetária".

No campo deflacionário, "o nível de ociosidade pode produzir trajetória de inflação abaixo do esperado", cenário já pré-coronavírus, mas que, de acordo com a autoridade monetária, "se intensifica caso a pandemia provoque aumentos de incerteza e de poupança precaucional e, consequentemente, uma redução da demanda agregada com magnitude ou duração ainda maiores do que as estimadas".

Em pesquisa feita pelo Valor com 63 instituições financeiras, 46 esperavam pelo ajuste na dose de meio ponto. Outros 15 previam uma tesourada de 0,75 ponto, e uma minoria de duas casas de análise, de apenas 0,25 ponto.

Como se vê, ainda que o status de contração da economia brasileira na pandemia de covid-19 recomende afrouxamento monetário, pairavam dúvidas sobre a decisão do Banco Central. Não em relação a chegada do corte, mas ao tamanho que teria.

Há duas semanas, as taxas para Depósitos Interfinanceiros (DI) foram às mínimas históricas no Brasil. Os juros pagos por contratos de prazo mais curto sinalizavam para quase 90% de chance de uma marretada de 0,75 ponto na Selic.

No entanto, com a explosão da crise política após o pedido de demissão do ex-ministro Sergio Moro, que caiu atirando, analistas chegaram a prever até mesmo que o Banco Central mantivesse a Selic parada por mais 42 dias.

Ao longo dos últimos 15 dias, no entanto, com o ministro da Economia, Paulo Guedes, garantido no cargo pelo presidente Jair Bolsonaro, a parcela do risco político que mais diz respeito ao mercado foi acalmada.

Mas os problemas vindos de Brasília não desapareceram. Os desdobramentos do depoimento do ex-juiz da Lava Jato à Polícia Federal, no último fim de semana, e os embates do Executivo com o Legislativo e o Judiciário continuam preocupando. E por isso a maior parte das apostas se voltou para 0,5 ponto de corte, não mais de 0,75 - como acabou sendo.

O que é e para que serve a Selic?

A taxa Selic é usada pelo BC no controle da inflação. Ajustes feitos para baixo nos juros, como o desta noite, são indicados quando economia apresenta crescimento anêmico (neste ano, aliás, a projeção é de contração) e as projeções são de inflação baixinha.

A ideia da medida é, digamos, colocar “óleo nas engrenagens” da economia. Ao baratear o custo de empréstimos e diminuir a remuneração de aplicações em renda fixa, deseja-se fazer mais dinheiro circular, estimulando a atividade econômica a reagir.

A meta do Banco Central para 2020 é entregar a inflação em 4% ao ano. A última pesquisa Focus, no entanto, projeta preços subindo, na média, só 1,97% neste ano. Ou seja, parece mesmo haver espaço para a Selic descer a escada, como feito nesta noite desta quarta.

Se fosse o contrário, e a inflação estivesse imbicando para cima dos 4% ao ano desejados, aí a recomendação seria de puxar os juros mais para cima. O crédito ficaria mais caro, o consumo, contido, e os preços tenderiam a dar uma esfriada – bem como a atividade econômica.

A Selic serve também como referência para investir. É chamada também de “taxa livre de risco”, sendo considerada o piso aceitável de retorno para qualquer aplicação. Logo, só é bom negócio investir em títulos públicos atrelados à Selic, as opções mais seguras do mercado, se for para ganhar mais.

Compartilhar no